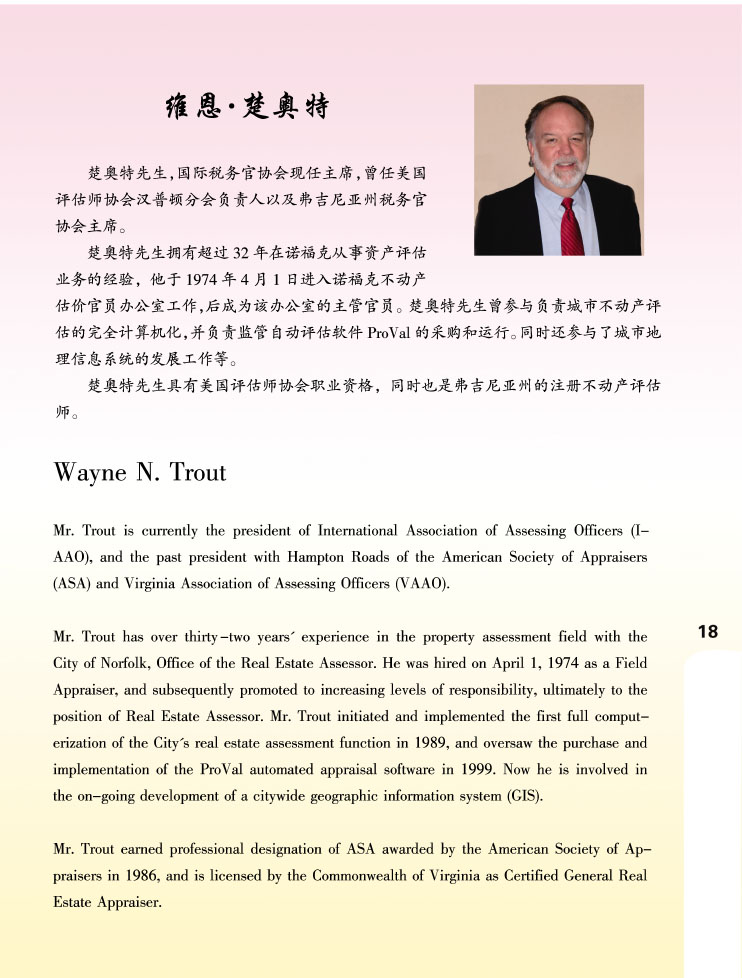

国际税务官协会代表楚奥特演讲

对于财产税制度的建立,作者认为在财产税制度建立之前,首先要确定准备将财产税在税收来源中置于一种什么样的位置。对于财产税制度的实施,作者认为有以下几项工作需要在财产税实施之前确定:一是确定一种有效的财产税的具体管理模式;二是确定评估标准。作者代表的国际税务官协会认为评估标准应以市场价值为准。利用市场价值的好处在于一方面易于被财产所有人所理解,一方面也易于通过公开市场的交易获得验证。三是确立一个适当的财产税制度及其税基评估体系得以实施所依赖的法律制度,以明确需要运用的价值类型,评估主体及其职责,负责发放税单、征收税款的主体,以及属于财产税范围的其它职责。在所有这些问题解决后,接下来就是将选定的批量评估方法应用于需要进行评估的财产类型。只有在财产的价值被评估之后,才能对其征税。评估和征税是财产税体系的两个方面,两方面同样重要,但各国在推行财产税制度时,往往更为关注评估部分,而忽略征税部分,但是如果不能通过评估体系进行有效的税款征收,那么对主管部门而言,单独推行评估体系是毫无意义的。